Уплата страховых взносов в РФ с дохода управляющего компанией в США

- 08.06.2017

- Бизнес в США, Для IT-компаний, Налоги

Если компания в США, являющаяся дочкой российского ООО берет на работу Управляющего – российского гражданина, должна ли она платить страховые взносы в России?

Один из наших клиентов (IT компания) запросил нашего совета по следующему вопросу в свете российского налогообложения.

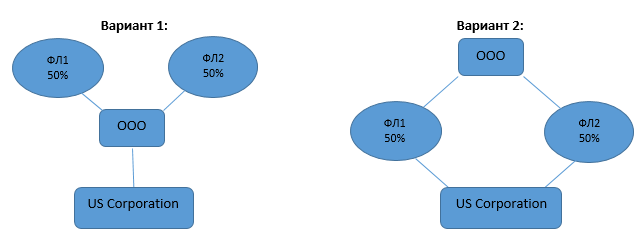

Если Директор (резидент РФ) российского ООО с долей 50% капитала в этой компании одновременно является директором американской компании, в свою очередь являющейся 100% дочкой ООО, каковы будут налоговые последствия заключения договора оказания услуг (управления) между компанией в США и Директором как физическим лицом для целей уплаты страховых взносов в РФ с учетом аффилированности сторон в случаях:

- когда ООО владеет компанией в США;

- если произойдет смена собственников и директор станет собственником и в американской и российской компании (по 50% и там и там).

Наш ответ:

В первую очередь, мы должны уведомить вас о том, что данный ответ не может носить рекомендации в широком смысле, т.к. все ситуации уникальны и любое изменение условий может изменить решение вплоть до противоположного. Поэтому, призываем вас обращаться к профессионалам для рассмотрения вашей уникальной ситуации и принятия наиболее взвешенного решения.

Мы рассматривали налоговые последствия только в России и не проводили анализ последствий сделок в США. Мы пришли к выводу, что в случае заключения договора на оказание удаленных услуг между физическим лицом российским резидентом и американской компанией, не имеющей структурных подразделений в России, вне зависимости от структуры уставного капитала в американской компании, страховые взносы на территории РФ не уплачиваются по следующим основаниям.

С начала 2017 года вступила в действие Глава 34 НК РФ, которая регулирует Страховые взносы в РФ. В соответствии с пп. 1 п. 1 ст. 419 НК РФ плательщиками страховых взносов признаются лица, являющиеся страхователями в соответствии с федеральными законами о конкретных видах обязательного социального страхования, в том числе лица, производящие выплаты и иные вознаграждения физическим лицам, к которым, в частности, относятся организации.

В соответствии с п. 2 ст. 11 НК РФ организации – это юридические лица, образованные в соответствии с законодательством Российской Федерации, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, филиалы и представительства указанных иностранных лиц и международных организаций, созданные на территории Российской Федерации.

Т.о., в случае если американская корпорация не имеет на территории России представительств, филиалов и иных обособленных подразделений, то плательщиком страховых взносов указанная организация не является и, соответственно, исчисление и уплату страховых взносов не осуществляет.

В том случае, если договор удаленных услуг заключен с физическим лицом – индивидуальным предпринимателем, то индивидуальный предприниматель самостоятельно исчисляет и уплачивает страховые взносы в соответствии со статьей 432 Кодекса. Т.е., уплачивает фиксированные взносы в ПФР плюс 1% с превышения дохода 300 тыс. руб.

Тот факт, что стороны в договоре аффилированы, и структура капитала в компании США определяется по Варианту 1 или Варианту 2, не меняет вывода в отношении уплаты страховых взносов, поскольку Глава 34 НК РФ не обусловливает начисление страховых взносов на выплату дохода наличием или отсутствием афиллированности сторон. При этом, чтобы не возникало вопросов о возможном применении данной схемы для уклонения от уплаты налогов, необходимо, во-первых, иметь ясное обоснование того, что основной целью заключения подобной сделки является реализация нормальной бизнес практики. А именно, осуществление управления каждодневными операциями и контроля на территории США через американскую корпорацию.

В качестве альтернативы, вы могли бы рассматривать наемного менеджера в США, владеющего спецификой вашего бизнеса и русским языком для коммуникации с российским офисом и отчетов. Но такой специалист стоил бы вам значительно дороже. При всех остальных равных условиях, вы выбрали вариант с российским резидентом. Во-вторых, в качестве компенсации за оказанные услуги вознаграждение должно соответствовать рыночной стоимости и не должно превышать разумных величин.

Со вступлением в силу Главы 34 НК РФ плательщики страховых взносов стали участниками налоговых правоотношений наравне с налогоплательщиками и плательщиками сборов (п. 1 ст. 9 НК РФ). В этом есть определенный плюс, т.к. при разрешении спорных вопросов плательщики взносов могут ссылаться на обновленную редакцию п. 7 ст. 3 НК РФ, согласно которой все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов, плательщика страховых взносов, налоговых агентов).

Относительно того, что стороны аффилированы, последствия возникают в свете Главы 3.4. НК РФ «Контролируемые иностранные компании и контролирующие лица». Причем, необходимость выполнения требований данной главы НК не зависит от организационно-правовой формы субъекта, т.е., распространяется как на контролирующих юридических лиц, так и на физических лиц – резидентов РФ.

Также наличие аффилированности влечет выполнение требований Раздел V.1 НК РФ Взаимозависимые лица и, в частности, Ст. 105.16. Уведомление о контролируемых сделках.

Мы будем рады помочь вам разобраться в вашей индивидуальной ситуации по вопросам, подобным, рассмотренным в этой статье. Пишите нам.

Директор и основатель международной компании IACA. Профессиональный бухгалтер в РФ, Аттестат Минфина № 041017. Профессиональный бухгалтер в США (Certified Public Accountant - CPA).

Снимите нагрузку со своего бухгалтера и воспользуйтесь нашим опытом решения сложных задач.

Бесплатно 1 месяц!

Коротко о нас

Мы команда профессионалов, решаем сложные задачи в сфере бухгалтерского учета, налогов и регистрации компаний в России и в США для IT компаний.

Узнайте, на что нужно обратить внимание, выбирая бухгалтера.